咨询热线

0898-08980898

0898-08980898

联系我们

联系我们

0898-08980898

时间:2026-01-25 00:48:44

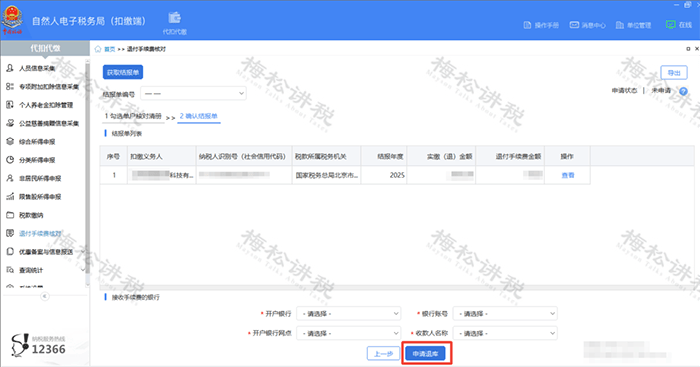

第四步:查看并确认结报单,查看申请退付手续费金额,选择“开户银行”“银行账号”等信息,点击【申请退库】。

(1)收款人名称为扣缴义务人已在税务机关备案的银行账户名称,银行账号为扣缴义务人已在税务机关备案的银行账号。

(2)收款人名称与扣缴义务人名称不一致的,请前往主管税务机关办税服务厅进行处理。

第五步:系统弹出提示框,点击【提交】。完成后系统将推送至税务机关及国库审核,审核通过后,即可返还对应的手续费至所选择的银行账户内,请注意查收!

根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局公告2018年第61号)和《国家税务总局 财政部 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)有3点说明:

(1)对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。

(3)代扣、代收扣缴义务人和代征人应于每年3月31日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。

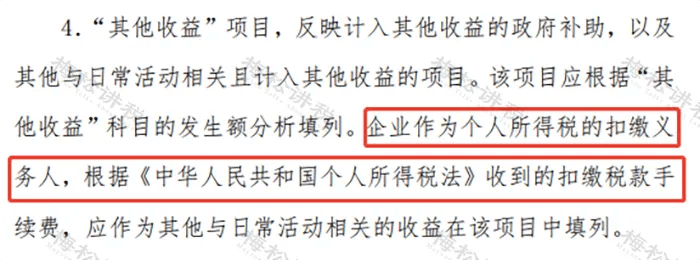

财政部会计司 《关于修订印发2019年度一般企业财务报表格式的通知》中明确,个税手续费返还应该计入报表“其他收益”项目。

企业收到个税返还手续费主要涉及增值税和企业所得税,如果将手续费奖励给办税员的,还涉及个税。

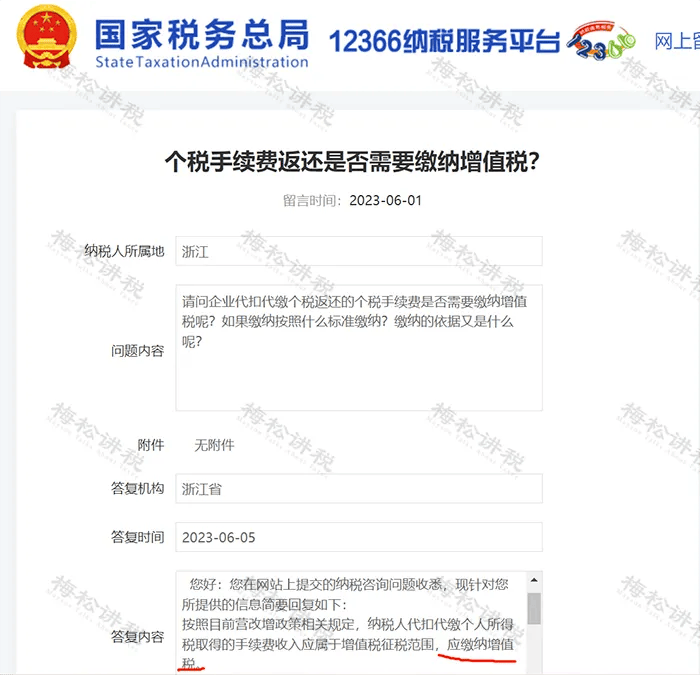

代扣代缴个人所得税手续费返还应当按照“商务辅助服务——经纪代理服务”税目开具发票和缴纳增值税,一般纳税人适用6%税率,小规模纳税人适用3%征收率(减按1%)。

根据企业所得税法第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。纳税人取得的手续费返还收入,应并入纳税人年度收入总额计算缴纳企业所得税。

《财政部、国家税务总局关于财政性资金、行政事业性收费、政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)规定:“一、财政性资金(一)企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。”同时,企业所得税法第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除,因代收手续费产生的有关支出可在计算缴纳企业所得税时按照相关税收规定税前扣除。

因此,对于企业取得的个税手续费返还收入,计入收入总额,同时,对于用于该项代扣代缴工作的支出,也可以在企业所得税税前扣除。假设没有发放,相当于没有支出,就是全额属于应纳税所得额,全额缴纳企业所得税。

例:企业收到个人所得税代扣代缴的手续费返还1000元,将其中的300元奖励给报个税的会计人员,该企业的企业所得税应如何确认收入及支出?

答:企业取得代扣代缴的手续费返还1000元,应当全额计入企业所得税的收入总额,同时支付给会计人员的300元奖励费,若符合合理的工资薪金规定的,则可以作为工资薪金支出在企业所得税前依法扣除。

企业取得返还的代扣代缴个人所得税手续费,用于奖励给财务人员或申报人员,是否合并计入工资薪金缴纳个税?